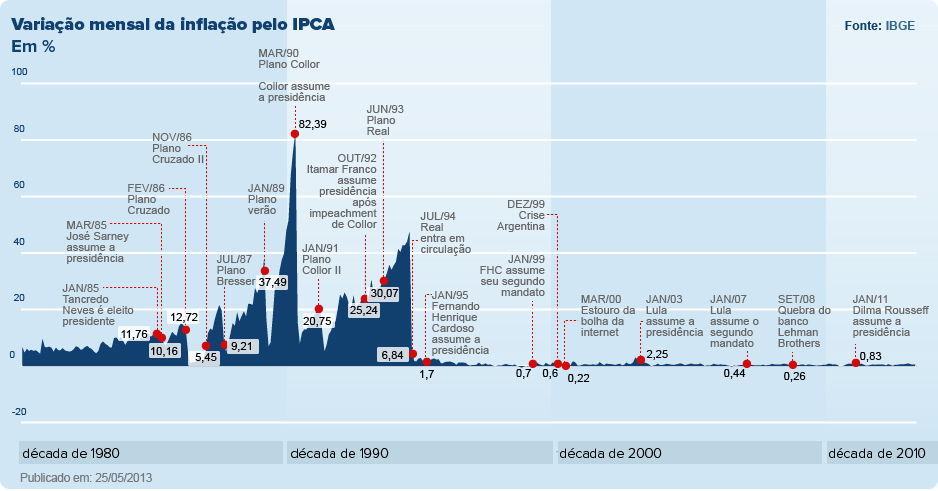

Um dos assuntos mais presentes na mídia nos últimos meses e que tem derrubado governos ao longo da história política do Brasil é a “inflação“. A inflação já foi motivo de preocupação séria dos brasileiros entre os anos 80 e 90, quando o índice chegou a atingir exorbitantes 5.000% ao ano, de julho de 1993 a junho de 1994. Na Alemanha a inflação já chegou a variar em 1 trilhão por cento entre os anos entre 1919 e novembro de 1923 e na Hungria, após a 2ª Guerra Mundial o índice chegava a espantosos 195% ao dia.

Nessa época (para quem não lembra ou não tem idade para lembrar), era comum comerciantes remarcarem diariamente os preços dos produtos, que sumiam rapidamente das prateleiras, as pessoas estocavam alimentos por temer as sucessivas altas, salários eram reajustados automaticamente após a divulgação da inflação do mês anterior, entre outras situações muito inusitadas.

Depois de uma dezena de planos (Plano Cruzado, Plano Verão, Cruzado Novo, entre outros) para tentar salvar a nossa economia, o Plano Real conseguiu implantar uma nova moeda (o Real) e finalmente estabilizar os preços, mantendo a inflação em níveis aceitáveis. Mas afinal, o que é a inflação e como ela influencia as suas aplicações financeiras?

Segundo Alexandre Schwartsman, sócio-diretor da Schwartsman & Associados e ex-diretor do BC, a inflação é o aumento geral e persistente de preços. Por isso, se o preço de um determinado produto ou serviço sobe em um mês, mas cai no outro, não há como afirmar que estamos presenciando um processo inflacionário. Assista ao vídeo abaixo:

A inflação oficial do país, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), deve ficar entre 6,6% e 6,9% neste ano, segundo estimativa divulgada pelo Banco Central. A famosa taxa Selic () nada mais é que uma forma do governo de tentar controlar a inflação. Veja abaixo quais são os principais indicadores de inflação no Brasil:

| IPCA | Índice Nacional de Preços ao Consumidor Amplo |

| IGP-M | Índice Geral de Preços – Mercado |

| IGP-DI | Índice Geral de Preços – Disponibilidade Interna |

| INPC | Índice Nacional de Preços ao Consumidor |

| IPC-S | Índice de Preços ao Consumidor Semanal |

| IPC-Fipe | Índice de Preços ao Consumidor – Fipe |

| INCC | Índice Nacional da Construção Civil |

Fonte: ADVN

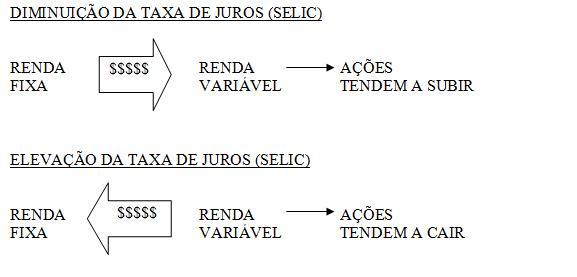

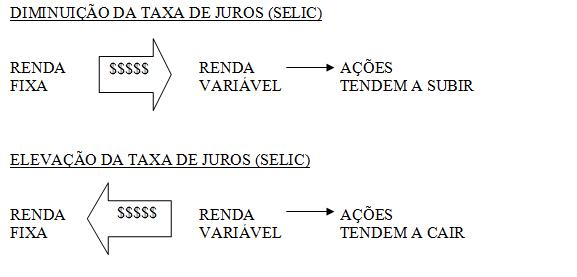

Se a taxa de juros diminui, a atratividade pelos títulos públicos também diminui. Segundo a Folha, assim, o dinheiro começa a “sobrar” no mercado financeiro para viabilizar investimentos que tenham retorno maior que o pago pelo governo. Geralmente quando isso acontece há uma migração dos investimentos da renda fixa para a Bolsa de Valores. (Veja os mitos e verdades sobre investir na Bolsa).

A taxa básica de juros interfere diretamente nos investimentos, já que se ela aumenta muito vai diminuir o consumo e os investimentos. Se ela diminuir significa maiores investimentos produtivos e maior nível de consumo.

Os especialistas apontam que a alta da inflação pode prejudicar alguns tipos de investimento como a poupança. Isso acontece porque, se por exemplo, você investiu R$ 100 em 2015 em um determinado produto e ele passou a valer R$ 105 no ano seguinte (aumentando 5%), isso pode não ser, necessariamente um ganho real, se a inflação tiver subido, por exemplo, 6%. Se você “lucrou” 5%, mas o preço de todas as coisas no mercado aumentou 6%, na verdade o seu ganho não acompanhou o índice de inflação.

Por outro lado, aplicações financeiras atreladas ao IPCA, como a NTN-B (Notas do Tesouro Nacional, Série B), por exemplo, podem ser uma boa opção. Essa aplicação que tem como base a remuneração do IPCA tem uma taxa de juros pré-fixada e são papeis bem acessíveis. Se o investidor também optar por aplicações que remunerem um percentual do CDI (Certificado de Depósito Bancário), como o CDB (Certificado de Depósito Bancário), LCI (Letra de Crédito imobiliário) e LCA (Letra de Crédito do Agronegócio) também podem aproveitar o aumento da inflação.

Resumo

- A inflação é o aumento real de preços numa economia;

- A inflação pode prejudicar seu custo de vida, porque tende a deixá-lo mais caro;

- Investir na poupança pode ser um mal negócio se os índices que regem seu rendimento forem menores que o da inflação;

- Os Títulos Públicos como o NTN-B e as aplicações financeiras que remunerem com base no CDI podem ser mais vantajosos em caso de alta da inflação

Veja aqui como a desvalorização do real e a alta do dólar afetam as suas aplicações financeiras

Gostou deste post? Deixe seu comentário!