Qual o melhor investimento: Previdência Privada ou Tesouro Direto?

Investimentos, finanças, economia, taxa de juros, inflação e mais uma enorme gama de palavras costuma ser intimidadoras – até mesmo desestimulantes – para aqueles que chegaram há pouco tempo no mundo do mercado financeiro.

Mesmo com todas as informações disponíveis, sempre restam dúvidas quanto ao tipo de investimento que é melhor para a sua aposentadoria. Mas fica tranquilo que é exatamente para isto serve esse artigo: desmitificar e explicar o que é investimento e como ele pode te ajudar a chegar cada dia mais perto dos seus sonhos!

O tema de hoje vai te ajudar a decidir entre a Previdência Privada e o Tesouro Direto.

Vamos recapitular?

O que é o Tesouro Direto? É um programa do Tesouro Nacional, desenvolvido em 2002. Em parceria com a BMF&F Bovespa, ele visa vender, por meio da internet, títulos públicos federais para pessoas físicas. Funciona, basicamente, com a escolha entre dois tipos de títulos, Pré-Fixados e Títulos Pós-Fixados.

Nos títulos Pré-Fixados, você saberá exatamente qual quantia vai receber referente a cada unidade de título comprado.

O valor a ser recebido será dado pela diferença entre o preço de compra e o preço no momento do vencimento; o fluxo não é corrigido e seu vencimento é nominal – o que significa que será necessário descontar a inflação do período caso deseje saber quando você ganhou de verdade.

Tais títulos também se dividem em: Tesouro Prefixado (LTN) e Tesouro Prefixado com Juros Semestrais (NTN-F). Para refrescar a memória sobre cada um deles, clique aqui.

Já nos Pós-Fixados o valor do título é corrigido no momento do vencimento (ou seja, do resgate), são eles: a Selic ou a IPCA.

Dito isso, em oposição aos títulos fixados previamente, a rentabilidade da aplicação feita será dada pelo percentual definido no momento da compra acrescida da variação de um indexador.

Esses, por sua vez, se dividem em: Tesouro Selic (LFT), Tesouro IPCA+ (NTN-B Principal) e Tesouro IPCA+ com Juros Semestrais (NTN-B). Relembre.

O que é a Previdência Privada? Basicamente, uma aposentadoria que não está vinculada ao Instituto Nacional do Seguro Social (INSS), mas funciona de forma complementar.

Ao contrário da previdência social, é possível definir o valor da contribuição e a periodicidade com que ela será feita. Por exemplo: alguém poderia contribuir apenas duas vezes ao ano com 50 reais, caso queira.

Agora que você já relembrou os principais conceitos de cada um dos tipos de investimento, vamos falar sobre as principais características, vantagens e desvantagens de cada um deles.

Principais características do Tesouro Direto

A compra de títulos públicos no Tesouro Direto é um dos investimentos mais seguros que podem ser feitos atualmente. Por serem ativos de renda fixa, o seu rendimento pode ser mensurado no momento em que você faz o investimento, apresentando menor variabilidade em relação às ações, por exemplo.

O grande trunfo para o seu dinheiro ser bem aplicado, é optar pelo título certo de acordo com os seus interesses.

Exemplo: os não tenham emergência para receber o dinheiro e querem ter a segurança de manter o seu poder de compra no futuro, recomenda-se o Tesouro IPCA+ (NTN-B Principal) e é notável que o seu rendimento não seria tão bom caso esta pessoa optasse pelo Tesouro Prefixado com Juros Semestrais (NTN-F), recomendado para aqueles que almejam aumentar o seu rendimento no momento da contratação a uma taxa de juros determinado.

Quanto aos temidos impostos e taxas, o Tesouro Direto cobra duas taxas:

- Percentual de 0,30% ao ano, que representa uma taxa de custódia à BM&Bovespa referente aos serviços de guarda de títulos, manutenção do sistema e extratos mensais aos investidores. Esta taxa é cobrada semestralmente, no primeiro dia útil de janeiro ou de julho, ou na ocorrência de um evento como recebimento de juros semestrais, resgate antecipado ou vencimento do título, o que ocorrer primeiro. Esta taxa é proporcional ao período em que o título for mantido pelo investidor.

- Taxa de Administração às Instituições Financeiras sobre o valor aplicado: referente aos serviços de transferência de valores, recolhimento do IR e abertura do cadastro do investidor. Esses valores estão disponíveis no site do Tesouro Direto e podem te ajudar a escolher qual a melhor empresa para você contratar.

Já os impostos são os mesmos que incidem sobre as outras operações de renda fixa: o Imposto Sobre Operações Financeiras (IOF), para resgates da aplicação em menos de 30 dias, e o Imposto de Renda (IR), com alíquota regressiva a depender do prazo do investimento.

Principais características da Previdência Privada

Os planos de previdência podem ser abertos ou fechado. Relembre.

Os fechados são os famosos Fundos de Pensão, que não podem ser contratados livremente por qualquer pessoa física, pois são restritos a empregados de determinada empresa que o subsidiam com contrapartidas.

Já os planos abertos, são oferecidos por gestoras de fundos, seguradoras e bancos e podem ser contratados por qualquer pessoa física. Os mais conhecidos são: Plano Gerador de Benefícios Livres (PGBL) e o Vida Gerador de Benefícios Livres (VGBL). Ambos regulados pela Superintendência Seguros Privados, a Susep.

As previdências privadas são uma popular forma de para quem quer facilidade no investimento.

Entretanto, apesar de ser sempre oferecido pelos gerentes, as informações não ficam completamente claras no momento da contratação, como a presença de inúmeras taxas, rentabilidade baixa e carências grandes que fazem com que você não possa utilizar o seu dinheiro por um bom tempo.

Além disso, o “erro” cometido pela maioria das pessoas é julgar essa modalidade de previdência como “sem riscos e fácil de investir”. Apesar de ser vendida dessa forma, a grande maioria dos investimentos conta com mecanismos de proteção, mas a previdência privada não!

Exemplo: No Tesouro Direto, os títulos são integralmente garantidos pelo Tesouro Nacional, sendo considerada a aplicação mais segura do mercado. A corretora pode até falir, mas os seus títulos ficam registrados na BM&FBovespa (por causa daquela taxa de custódia que falamos ali em cima) seguem com você para qualquer outra corretora de sua escolha.

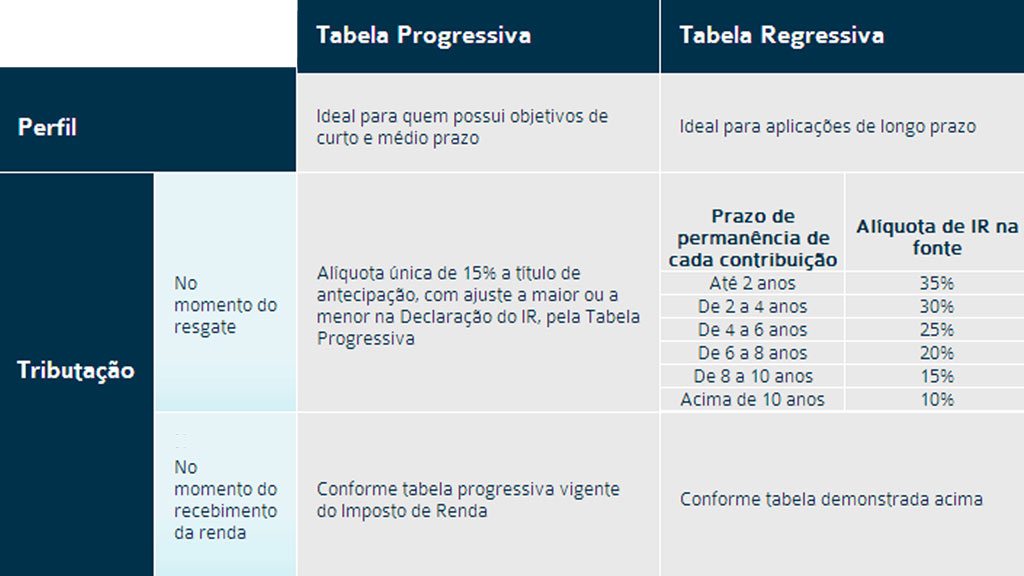

Já a tributação pode ocorrer a partir da tabela regressiva ou da tabela progressiva.

Tabela-resumo Tesouro Direto:

| Vantagens | Desvantagens |

| É um dos investimentos mais seguros que existe. | Se o investidor vender seus títulos antes do prazo, pode haver perda de rentabilidade. |

| A rentabilidade é mais alta, podendo ser atrelada à inflação. | É preciso pagar taxas para a corretora e para a BM&F Bovespa para investir. |

| A variedade de títulos é grande e atinge vários perfis. | É cobrado Imposto de Renda sobre a rentabilidade. |

Tabela-resumo Previdência Privada:

| Vantagens | Desvantagens |

| Contrapartida dos planos de previdência fechados, oferecidos aos empregados de empresas. | Elevadas taxas de carregamento e taxas administrativas igualmente altas. |

| Quando utilizada para transferência de patrimônio. Entenda. | Alto risco: se a empresa que administra o seu plano quebrar, você perde todo o seu dinheiro. |

| Investimentos de longo prazo a partir da tabela regressiva. | Baixa liquidez, taxa de saída alta e carência para receber o valor. |

Conclusão:

O Tesouro Direto se apresenta como uma forma de investimento mais versátil, que varia de acordo com o seu perfil, mais segura e com maiores retornos.

Apesar de ser mais recomendado pelos gerentes de banco, a previdência privada apresenta desvantagens que precisam ser levadas em consideração: como as altas taxas cobradas pelos bancos, baixa rentabilidade e riscos.

Mas o mesmo conselho segue valendo: pesquise, entenda e aplique. Qualquer investimento requer estudo e bons retornos são frutos desta dedicação!