Chegou a hora de investir: você pesquisou, estudou e entendeu tudo o que era necessário para aplicar com segurança. Seguindo as dicas do nosso blog, você decidiu variar os seus tipos de investimento e não apenas ficar preso em um só.

Quais são quatro principais investimentos que posso fazer e que batem a poupança?

Investimentos que acompanham a flutuação da taxa básica de juros, a Selic, são recomendados para aqueles que procuram obter um retorno maior do que seria possível na poupança.

O motivo? A taxa de juros no mercado, atualmente, é muito alta. Isso significa coisas boas para o investidor individual.

Devido a elevada taxa, o investidor tem a chance de obter bons rendimentos e com baixos riscos.

Entendendo a Selic

A taxa é utilizada como uma referência para os investimentos que pretendem comprar títulos de renda fixa. Ou seja, quando esta taxa sobe ou continua elevada, o retorno dos investimentos de renda fixa fixadas à Selic também vão subir!

Dito isso, em fases de elevação da taxa básica de juros, opte por renda fixa em detrimento de outros possíveis investimentos em que o seu rendimento não esteja atrelado à tal taxa, como a poupança.

Então vamos para a nossa lista!

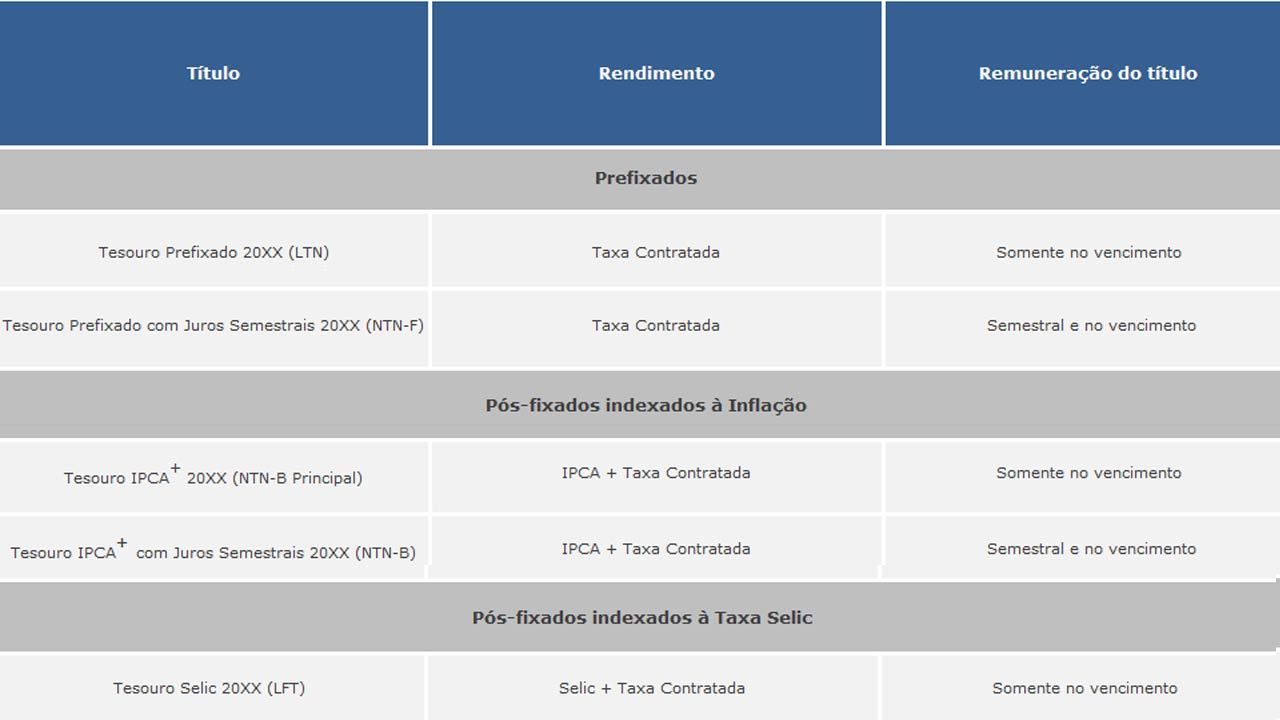

#1 Tesouro Direto:

O Tesouro Direto é o investimento mais recomendado para este cenário.

Dos três tipos de títulos (Tesouro Selic, Tesouro Prefixado e Tesouro IPCA+), opte pelos Pós-Fixados, como já sugere o título do nosso artigo.

Tais títulos seguem a Selic e são uma opção de título fixado à taxa de juros que bate a poupança em termos de rentabilidade.

Nos Pós-Fixados, o valor do título é corrigido por um indexador no momento do vencimento, são eles: a taxa básica de juros (Selic) ou a inflação (IPCA).

Ao contrário dos fixados previamente, a rentabilidade da aplicação feita será composta pelo percentual definido no momento da compra acrescida da variação de um indexador.

Os títulos Pós-Fixados são: Tesouro Selic (LFT); Tesouro IPCA+ (NTN-B Principal); e o Tesouro IPCA+ com Juros Semestrais (NTN-B).

Para saber mais sobre eles, clique aqui!

#2 Letra de Crédito Imobiliário (LCI) e #3 Letra de Crédito do Agronegócio (LCA):

A LCI é o título é emitido pelo banco para financiar participantes do agronegócio.

Já a LCI é, além de também um título emitido pelos bancos, direcionado para financiar o setor imobiliário.

As duas possibilidades estão sendo abordadas jutas para que as características que interessam a você, investidor, fiquem claras. Além disso, dado o teor do artigo, os aspectos a serem exaltados apresentam similaridades.

A maior vantagem desses tipos de investimento é que, nelas, há isenção do Imposto de Renda! Além disso, essas aplicações ainda contam com a segurança de serem cobertas pelo Fundo Garantidor de Crédito.

Como desvantagens, podemos citar:

- Aportes iniciais maiores: é possível encontrar opções com a menor aplicação possível (mínima) mais baixa, mas as opções são escassas;

- Prazos mais longos: a aplicação possui um prazo mínimo para efetuar o saque – 90 dias.

#4 Certificado de Depósito Bancário (CDB):

Assim como os outros investimentos que exploramos neste artigo, o Certificado de Depósito Bancário também possui distinções quanto aos seus tipos. Ele pode ser: Prefixado, Pós-fixado ou indexado a um índice de inflação.

No caso de títulos Pós-fixados, assim como no Tesouro Direto, você receberá um valor de acordo com o indexador.

Ao optar por bancos maiores, é possível obter títulos que pagam até 90% do CDI – o que representa um retorno inferior ao do Tesouro Selic, por exemplo.

Por isso alguns optam por escolherem bancos de menor porte, que pagam mais.

Esteja sempre atento a esses detalhes que fazem toda a diferença na hora do seu sucesso: os bancos pequenos remuneram melhor, mas o risco é maior.

O risco está atrelado à possibilidade de risco do negócio, por isso a importância de pesquisar e estudar bastante.

Uma das principais vantagens que torna o CDB tão atraente é que nenhuma taxa é cobrada para que a aplicação seja efetuada. Ao contrário do Tesouro Direto, por exemplo.

Entretanto, o investidor precisa, necessariamente, pagar o Imposto Sobre Operações Financeiras (IOF) para aplicações de menos de trinta dias.

Importante!

Se tratando do CDB, das LCIs e LCAs, é importante enfatizar que a remuneração pode sofrer grandes alterações de um banco para o outro, tudo depende da estratégia empregada.

Todas elas pagam um percentual do CDI, por isso segue, novamente, a dica mais importante que podemos dar: estude!

Entenda qual a diferença das taxas que cada banco oferece e faça as suas escolhas com cautela e conhecimento. Dessa forma, você conseguirá otimizar o seu resultado!

Link permanente

Interessante.

Link permanente

Também acho rs. Obrigado.