Depois de aprender o que é planejamento financeiro e a importância dele para a sua vida, está na hora de começar a praticá-lo na sua casa. Um bom planejamento financeiro vai te dar uma visão ampla sobre os seus ganhos e os seus gastos e a ideia é que, no final, além de fazer sobrar dinheiro, você ainda consiga obter lucros fazendo investimentos e aplicações financeiras de acordo com o seu perfil.

Existem várias planilhas financeiras que podem ajudar você a organizar suas finanças. Mas vamos começar aprendendo alguns conceitos importantes:

O que é receita?

O primeiro passo para elaborar o seu planejamento financeiro é entender o quanto você ganha (ou seja, a sua receita). É claro que você vai lembrar logo de cara do seu salário, mas para obter um número mais próximo da realidade, considere o seu salário líquido (já descontados os impostos e benefícios).

Não se esqueça de somar também as outras fontes alternativas de renda, como rendimento de aplicações financeiras, comissões de vendas, pagamentos por trabalhos esporádicos, aposentadorias ou pensão, rendimento de alugueis ou dividendos de ações. Lembre-se: o primeiro passo para melhorar a saúde de suas finanças é gastar menos do que o que você ganha, por isso a importância de você visualizar com clareza o valor real da receita mensal.

O que é despesa?

Despesa é tudo aquilo que você gasta. Isso mesmo, desde o sorvetinho inofensivo do pós-almoço no trabalho até a mensalidade do curso de inglês. Tudo tem que estar muito bem mapeado e definido. Não é que você está proibido de comprar aquilo que deseja, mas é preciso fazer escolhas conscientes, que não sejam baseadas puramente na emoção. Lembre-se que essas escolhas vão influenciar a sua qualidade de vida do presente e do futuro.

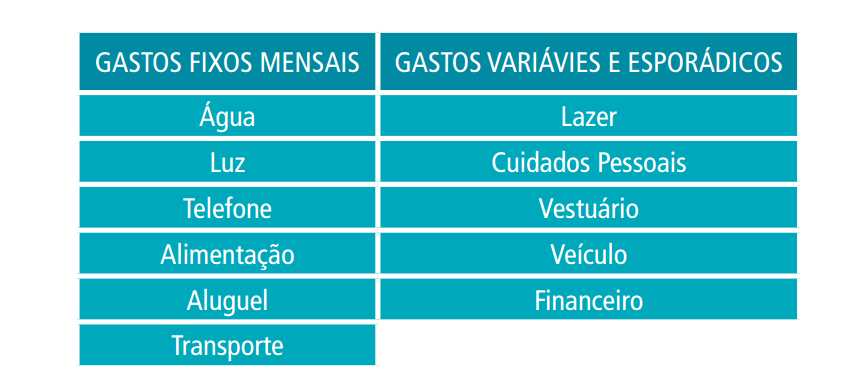

Dito isso, é preciso saber que existem basicamente dois tipos de despesas: as fixas e as variáveis. Vamos ver a seguir a diferença entre elas:

Despesas fixas

Apesar do nome, as despesas fixas não são totalmente fixas assim. Em geral elas têm um variação muito pequena ou que acontece em prazos mais largos. Veja alguns exemplos comuns:

- Aluguel;

- Prestação de um financiamento;

- Mensalidade escolar;

- Convênio médico;

- Água;

- Luz;

- Telefone;

- Supermercado;

- Conta de celular;

- Gás;

Despesas variáveis

Agora vem a parte mais difícil. As despesas variáveis são muitas vezes esquecidas e difíceis de registrar. Geralmente é aqui que as pessoas se perdem nos seus orçamentos domésticos. Afinal, aquele amigo te chamou de última hora para uma festa ou balada e você acabou não resistindo. Só que nessa brincadeira você acabou gastando mais do que devia. Brincadeiras à parte, veja abaixo alguns exemplos de despesas variáveis:

- Matrículas de cursos;

- Cheques pré-datados;

- Fatura do cartão de crédito;

- Cinema;

- Restaurante;

- Presentes de aniversário ou de datas comemorativas (dia das mães, natal, etc);

- Conserto do carro;

- Aquisição de móveis ou serviços diversos;

- Roupas e sapatos;

- Reformas;

- Combustível;

Ao conhecer suas receitas e suas despesas você poderá fazer a seguinte conta:

Receitas – Despesas = X

Se X é um valor positivo e constante (essa sobra é recorrente durante o ano), parabéns! Você já é uma pessoa consciente de seus gastos e consegue controlar (mesmo que não conscientemente) o seu dinheiro de forma adequada. A partir daí você poderá escolher uma aplicação financeira que se encaixe ao seu perfil de investidor. A aplicação a ser feita vai variar de acordo com o valor, prazo e com objetivo dela. Por exemplo, se o seu objetivo é comprar um carro num período de 6 meses você deve escolher investimentos de curto prazo. Se o seu objetivo é comprar uma casa no período de 5 anos, você poderá escolher outros investimentos com rentabilidade um pouco melhor.

Confira aqui o post: “Perfil de investidor: você sabe o seu?”

Confira aqui o post: “O que é aplicação financeira? Qual é a melhor?“

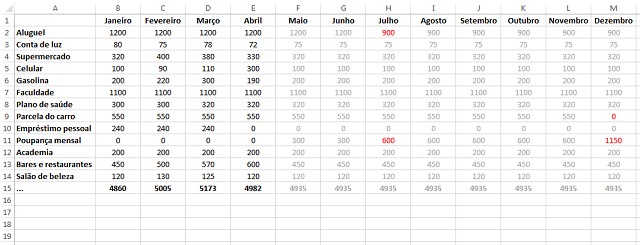

Se X é um valor negativo está na hora de cortar gastos. É preciso rever as contas relacionadas ao Cartão de Crédito, por exemplo, ou despesas variáveis que poderiam ser eliminadas, pelo menos, por um determinado tempo. Uma fica bem interessante é criar uma planilha de metas de gastos. Veja:

Aprenda a fazer uma planilha de gastos mensais

Estabeleça objetivos a partir do seu planejamento financeiro

Depois que você mapear suas receitas e despesas e identificar a melhor aplicação financeira para o seu perfil de investidor, você estará pronto para estabelecer os objetivos do seu planejamento financeiro. Vamos supor que a sua meta seja comprar uma geladeira nova, por exemplo e que ela custe, R$ 1.500. Se você simplesmente guardar R$ 300 por mês, ao final de 5 meses conseguirá comprar a geladeira!

Agora, se você aplicar R$ 300 todo mês na poupança, no final de 5 meses terá R$ 1.833,27. São R$ 333 a mais do que você havia planejado! Agora imagina que o seu dinheiro pode render muito mais se você fizer outros investimentos mais rentáveis que a poupança. Veja:

Leia mais sobre Poupança aqui.

Lembre-se que o primeiro passo para aprender a investir é aprender a poupar. Determinação e conhecimento serão os dois maiores aliados na hora de traçar os seus objetivos. Equilíbrio entre emoção e razão também são palavras-chaves quando estamos definindo prioridades. Com isto em mente fica mais fácil visualizar o que deve acontecer com o seu dinheiro tanto no curto como no longo prazo. Sem dúvida você estará a um passo para uma grande mudança em sua vida!