O Investimento CDB (Certificado de Depósito Bancário) é uma das aplicações financeiras mais conhecidas pelos investidores brasileiros, apesar da poupança ainda ser a mais usada. Quer entender melhor como funciona o CDB? Recomendamos que leia este post.

Indicado para investidores com perfil conservador ou até mesmo moderado, o CDB é um tipo de investimento que atrai os investidores porque não tem prazo determinado para resgate (se a remuneração for a prefixada) e pelo baixo risco. Vamos ver abaixo as vantagens e desvantagens do CDB:

Você não sabe qual é o seu perfil de investidor? Descubra aqui.

Vantagens

Rende mais que a poupança. Quem investiu na poupança em 2015 perdeu dinheiro. O rendimento da caderneta encolheu 2,07% frente à inflação, enquanto o CDB rendeu 7,70% em seis meses. No entanto é preciso entender que a variação do rendimento do CDB vai depender do que foi combinado com o banco no momento da contratação. É claro que, quanto maior o valor e o prazo que você investir maior será a porcentagem do rendimento.

Liquidez diária. Na poupança se você retira o seu dinheiro após 20 dias de aplicação, o que acontece? Isso mesmo, perde tudo. Já em alguns tipos de CDB, o investidor ganha liquidez diariamente. Vamos super que a taxa escolhida para calcular o rendimento seja o CDI. Se o banco oferecer uma rentabilidade de 92% do CDI e a taxa do CDI alcançar 13,64% em um ano o investidor ganhará 12,55% ao final dos 12 meses. Um depósito de R$ 1 mil, por exemplo, poderia render R$ 125,5.

Mais flexibilidade no resgate. Os prazos de resgate do CDB costumam ser flexíveis e há casos em que se pode resgatar o dinheiro em até 1 dia depois de ter feito o investimento. É claro, que quanto menor for o prazo que o seu dinheiro for resgatado menor ele vai render, portanto o melhor a fazer é pensar bem nesse prazo.

Segurança e proteção do dinheiro. O investimento CDB é protegido pelo FGC (Fundo Garantidor do Crédito) para valores de até R$ 250 mil por CPF/emissor, o que garante que esse valor seja restituído ao investidor, caso haja falência da instituição financeira.

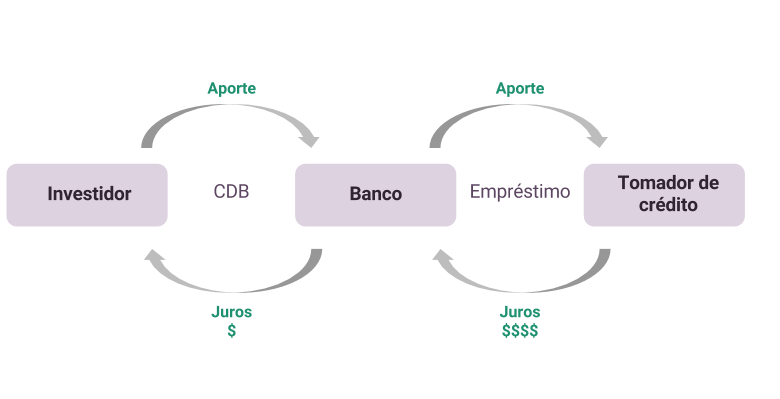

Juros. No caso do CDB pós-fixado, o investidor pode usar o benefício do aumento de juros ao seu favor. No CDB pós-fixado é possível fazer um acordo com o banco para que os rendimentos acompanhem as taxas de referência como a SELIC (taxa básica de juros) ou o CDI. O CDI, ou Certificado de Depósito Interbancário, é um índice de referência muito utilizado no mercado. Representa a taxa de juros média a que estão sendo negociados os empréstimos entre os bancos. É um indicador próximo da Selic, a taxa básica de juros da economia. Com o cenário econômico atual, onde há elevada taxa de juros, as aplicações pós-fixadas são recomendadas, pois vão acompanhar a oscilação dessa taxa.

Desvantagens

Investimento mínimo.

Impostos. Ao contrário da poupança, no CDB você vai precisar pagar uma taxa de impostos que varia de acordo com o período de tempo que o dinheiro fica investido (quanto menor o tempo maior a taxa). Veja:

- 22,5% – para rendimentos obtidos até 6 meses após a aplicação;

- 20% – para rendimentos obtidos de 6 meses a 1 ano após a aplicação;

- 17,5% – para rendimentos obtidos de 1 a 2 anos após a aplicação;

- 15% – para rendimentos obtidos após 2 anos da aplicação.

Taxas altas, dependendo do banco: bancos mais sólidos têm poder de barganha para oferecer taxas de juros mais baixas. Em alguns casos, cobranças extras por resgates antecipados também podem minguar seus ganhos.

Link permanente

A taxa paga é em cima do montante ou em cima apenas do lucro?

Link permanente

Olá Lucas.

O imposto de renda cobrado no CDB é sobre o lucro.

Abraço