Previdência Privada O Que é e Como Funciona?

Muito se sabe sobre a necessidade de poupar para a aposentadoria e a importância dos investimentos presentes para garantir um futuro confortável. Mas como começar? O que eu preciso saber sobre a previdência privada? Como ela pode me ajudar a garantir segurança nos anos que estão por vir? E a Previdência Privada: O Que é e Como Funciona?

Pois bem, este artigo explicará todos os aspectos essenciais sobre os planos de previdência para te ajudar a entender se este é melhor tipo de investimento para a sua aposentadoria, te auxiliando na construção do seu futuro.

O que é a Previdência Privada?

Antes de explicar o que é a previdência privada, cabe fazer uma rápida explicação quanto ao que vem a ser o Instituto Nacional do Seguro Social (INSS), a previdência social. Criado em 1998, este órgão do Ministério da Previdência Social, ligado diretamente ao Governo, é o responsável por receber as contribuições dos indivíduos e tem como sua função central pagar as aposentadorias dos contribuintes – assim como os outros benefícios, como auxílio-doença, pensão por morte, auxílio-acidente, dentre outros.

Atualmente, o teto (valor máximo que se pode receber durante aposentadoria) para os segurados do INSS é de R$ 5.531,31 (valor atualizado em janeiro de 2017). Para uma parte da população, esse valor se mostra insuficiente, o que motiva investimentos complementares para um futuro mais confortável.

A previdência privada é uma aposentadoria que não está vinculada ao INSS, funcionando de forma complementar àquela. Ao contrário da previdência social, é possível definir o valor da contribuição e a periodicidade com que ela será feita. Por exemplo: uma pessoa pode contribuir com R$ 200 reais apenas uma vez por ano, caso assim deseje. Entretanto, o valor recebido quando o contribuinte começar a utilizar da previdência, será, obviamente, proporcional ao investido.

Outra vantagem desse tipo de aposentadoria é a possibilidade do resgate do valor investido no caso de desistência do plano.

O que eu preciso para fazer uma previdência privada?

Essa é a melhor parte! Por ser um investimento focado em uma segurança e conforto futuros, não há idade mínima ou necessidade de comprovação de renda. O importante é ter em mente que é um investimento de longo prazo.

Planos

Os planos de previdência podem se dividir em duas grandes categorias: abertos e fechados.

Os planos de previdência abertos são oferecidos por gestoras de fundos, seguradoras e bancos e são contratados por pessoas físicas. Os mais conhecidos são: Plano Gerador de Benefícios Livres (PGBL) e o Vida Gerador de Benefícios Livres (VGBL). Ambos regulados pela Superintendência Seguros Privados, a Susep.

1#. PGBL: É recomendado para pessoas que possuem renda mais alta, pois o valor das contribuições feitas para a previdência pode ser abatido do Imposto de Renda! Entretanto, isso apenas pode ocorrer se a declaração utilizada for a completa com um limite de até 12% da renda tributável. Além disso, neste caso, o imposto incide no momento do resgate sobre o todo o montante.

2#. VGBL: Não é possível o abatimento que incide no PGBL, visto que esse plano é um produto securitário. Apesar disso, ele é mais indicado para os que utilizam a declaração simplificada do Imposto de Renda. Ao contrário que ocorre no Plano Gerador de Benefícios Livres, o imposto no VGBL incide apenas sobre a rentabilidade.

Já os planos de previdência fechados são aqueles conhecidos por Fundos de Pensão e não podem ser contratados livremente por qualquer pessoa física, como ocorre nos planos abertos. Eles são oferecidos pelas empresas como forma de benefício aos seus funcionários. Apesar de funcionar como se fossem PGBLs, as taxas administrativas são subsidiadas e só podem participar, de fato, os empregados da companhia patrocinadora do fundo – que, em muitos casos, também contribui para a aposentadoria dos cotistas com uma quantia proporcional que pode chegar a até 100% do aporte de cada funcionário.

Uma importante observação é que se pode atrelar o PGBL ou o VGBL a um plano de pecúlio por morte ou invalidez, fazendo com que essas opções funcionem como uma espécie de seguro.

Entendendo os impostos

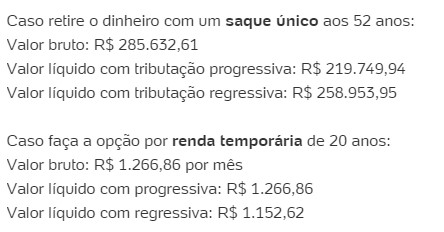

Ao escolher o seu plano, é imprescindível estar atento à forma como serão cobrados os impostos, que poderão ser tributados de duas maneiras distintas, através da tabela regressiva, que favorece o resgate do dinheiro de uma só vez; e da tabela progressiva, que se mostra mais vantajosa para aqueles que não pretendem receber o dinheiro de uma só vez, mas através de parcelas mensais.

Exemplificando, um simulador da Brasilprev Seguros e Previdências retirado do portal Uol Economia explana os dados tributários do seguinte perfil: um indivíduo de 22 anos de idade que pretende se aposentar aos 52 anos – 30 anos depois – faz um investimento único de R$ 30.000.

Importante acrescentar que o regime tributário a ser aplicado deve estar previsto no momento da contratação. Além disso, antes da assinatura do documento, a entidade que oferece o plano deve fornecer absolutamente todas as informações ao cliente sobre as possíveis opções.

Quero começar a contribuir, como encontro as entidades que oferecem esses planos?

No site da Superintendência Seguros Privados, a Susep, é possível pesquisar e encontrar todas as entidades credenciadas com informações separadas em VGBL e PGBL. Além disso, também é possível simular o valor do benefício de acordo com o plano e demais características.

Considerações Finais

Agora, com as informações a respeito do que é a previdência privada e quais os seus propósitos e perfis de investidores, você poderá ter mais certeza quanto às suas escolhas. No próximo artigo, falaremos sobre as vantagens e desvantagens de fazer uma previdência privada, clareando ainda mais seus anseios e dúvidas sobre educação financeira.

Antes de investir em um plano previdenciário, lembre-se: a analise, pesquise e compare! É preciso avaliar com cautela e estudar todos os aspectos envolvidos para que o investimento seja sempre o melhor possível para o seu perfil.