Previdência privada: vale a pena?

São muitos os questionamentos quanto as vantagens da previdência privada a nível de segurança para o futuro, mas a questão vai muito mais além do conforto. Muitos se perguntam se a previdência complementar ainda é interessante quando comparada com outros tipos de investimento, como Tesouro Direto, por exemplo (para saber mais sobre ele, temos um artigo aqui no blog que explica e identifica seus elementos).

No artigo anterior, você aprendeu o que é a previdência privada, quais são os seus tipos e as suas principais características. Hoje, vamos entender melhor quais as principais vantagens e desvantagens desse tipo de investimento.

Esse é o melhor investimento que posso fazer?

Não. De forma direta, esse não é o melhor tipo de investimento que você pode fazer em termos de segurança e lucratividade, exceto em alguns casos listados na sessão “Vantagens e Desvantagens”.

Por ser uma das principais formas de investimento recomendada pelos gerentes de bancos, as previdências privadas se tornaram muito populares. Sendo o argumento sobre a importância destas sempre o mesmo: você precisa pensar na sua aposentadoria.

Apesar dessa verdade incontestável (é preciso investir para ter um futuro confortável), algumas informações não ficam completamente claras no momento da contratação, como a presença de inúmeras taxas, rentabilidade baixa e carências grandes que fazem com que você não possa utilizar o seu dinheiro por um bom tempo.

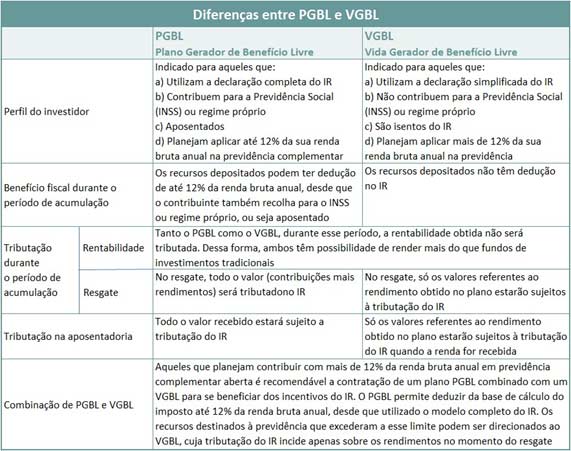

São dois possíveis planos, o Plano Gerador de Benefícios Livres e o Vida Gerador de Benefícios Livres. Relembre:

Como saber se o meu plano de previdência é bom?

Mais uma responda direta para esse questionamento: estude e pesquise bastante. A dica de ouro aqui é nunca investir em algo que você não entenda!

Acesse seu Internet Banking ou o site da seguradora e verifique informações como:

- Qual é o fundo de investimentos em que o seu plano aplica?

- Quais são as taxas de administração cobradas? Essa informação é fator decisório para compreender melhor como funciona o retorno do valor investido.

- O fundo investido pelo seu banco ou seguradora é de renda fixa ou multimercado?

- Qual o histórico de rentabilidade do plano? Não olhe valores cheios, essa é uma dica muito importante. Sempre olhe taxas em percentual para te ajudar melhor a compreender o seu real rendimento.

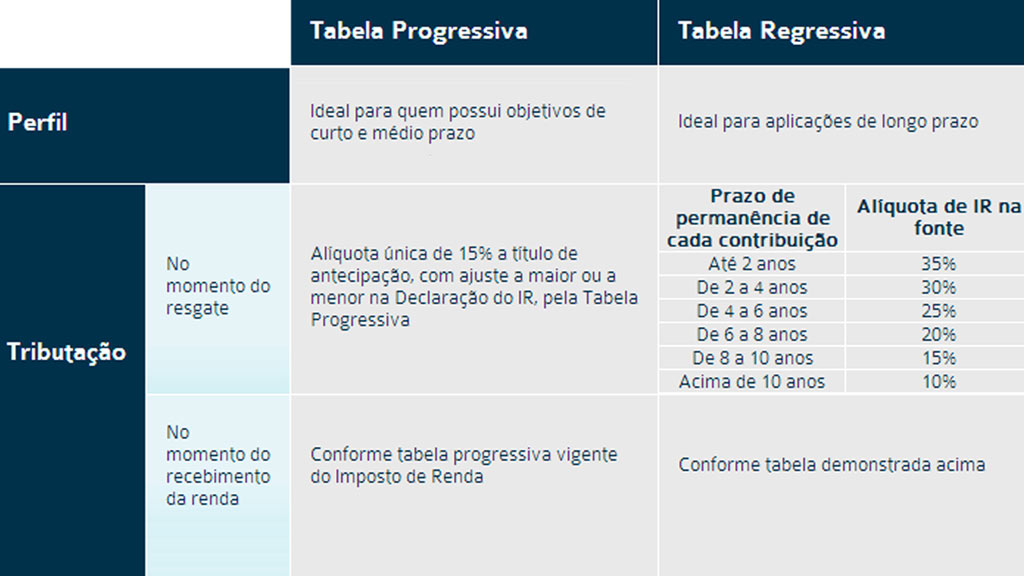

- Qual regime tributário é mais adequado para o seu perfil? Relembre os tipos:

Importante considerar e analisar com empenho a pesquisa entre bancos e seguradores, e os planos oferecidos por cada um deles. Geralmente, as seguradoras independentes tendem a oferecer planos mais atrativos.

Portabilidade

Caso você já tenha optado por um e encontrou outro plano mais interessante em outra seguradora, informe-se sobre portabilidade, que tende a ser um procedimento bem simples.

As situações podem ser duas: a transferência total ou parcial do plano de previdência entre seguradoras ou a mudança entre planos na mesma seguradora. Não há incidência do Imposto de Renda (IR) neste processo e, importante, ela deve ser feita para a mesma modalidade do plano de origem. Exemplo: se seu plano era VGBL, você só poderá migrar para outro de mesma categoria.

Relativo ao regime de tributação, este só poderá ser mudado do Progressivo para o Regressivo, situação que incide na contagem temporal da alíquota do IR no regime regressivo do zero.

Vantagens e Desvantagens

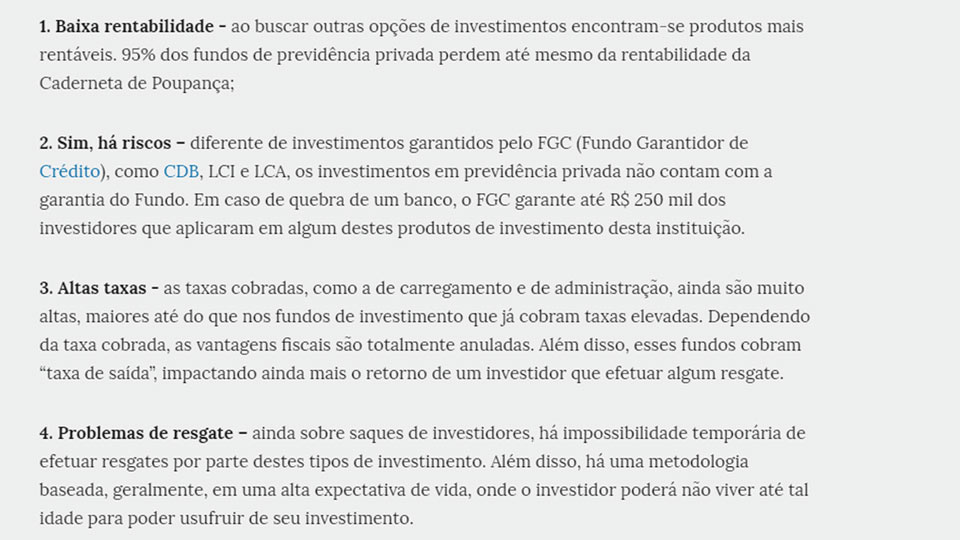

Em 2015, a InfoMoney fez uma lista com as principais desvantagens em investir na previdência privada. Seguem as principais que você deve ter em mente antes de aplicar:

Enfatizando o item 2, que é o “erro” cometido pela maioria das pessoas que julgam essa modalidade de previdência como “sem riscos e fácil de investir”. Apesar de ser vendida dessa forma, a grande maioria dos investimentos conta com mecanismos de proteção, mas a previdência privada não!

No Tesouro Direto, por exemplo, os títulos são integralmente garantidos pelo Tesouro Nacional, sendo a aplicação mais segura do mercado. A corretora pode até falir, mas os seus títulos ficam registrados na BM&FBovespa e seguem com você para qualquer outra corretora de sua escolha.

Na poupança, as suas aplicações se misturam ao patrimônio do banco, mas são protegidas pelo Fundo garantidor de Crédito até um valor limite, como descrito na imagem acima. Já os fundos de investimento que estão em um CNJP próprio, não se misturam com o patrimônio do banco ou da instituição que o comercializa.

Já no caso da previdência privada, se a sua seguradora quebrar, o seu plano se mistura com o patrimônio daquela empresa e você entra na fila de recebimentos para ter o seu dinheiro ressarcido, porém, atrás dos trabalhadores e do governo, que são prioritários.

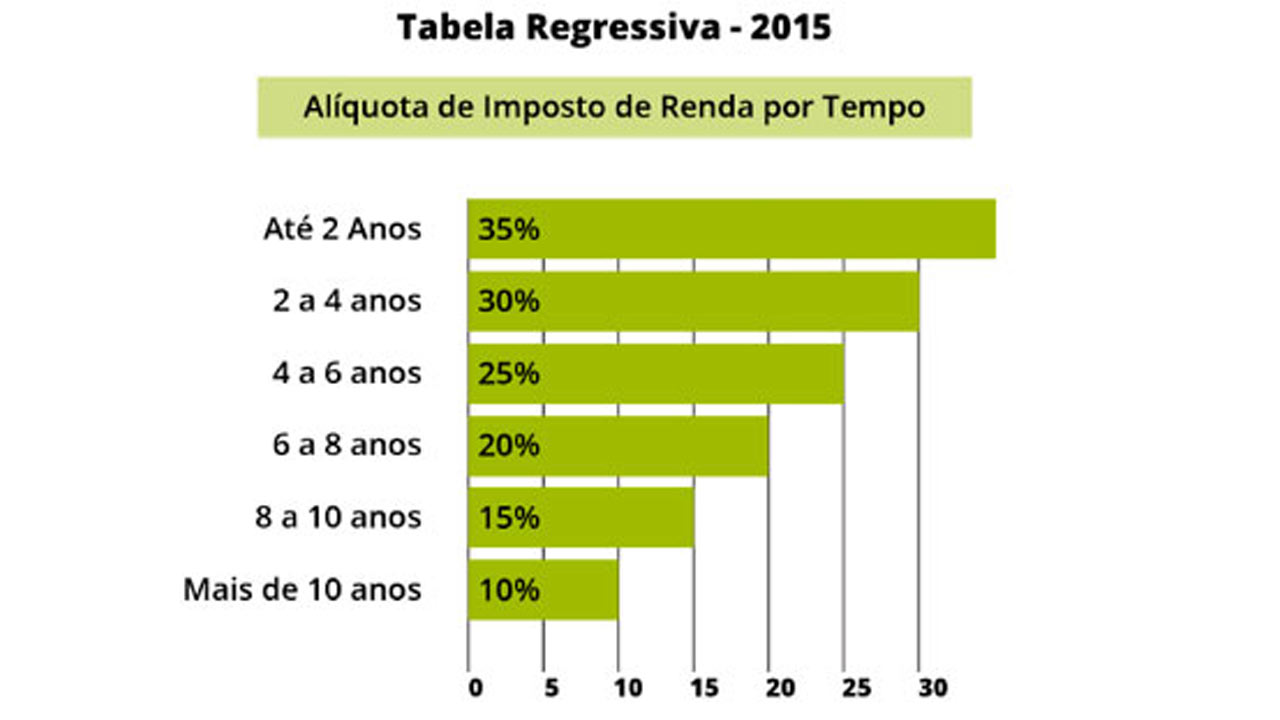

Já como vantagens, podemos citar os investimentos a longo prazo efetuados com a tabela regressiva, que ensejam uma boa lucratividade para aqueles que não tem pressa, pois a lógica “quanto mais tempo deixo, menos imposto pago” é aplicada. Como mostra a tabela exemplificativa de 2015 abaixo:

Outra vantagem diz respeito aos fundos de previdência privados fechados, dos quais falamos sobre no artigo anterior, que são oferecidos pelas empresas aos seus empregados. O grande benefício desse tipo de plano é a contrapartida oferecida pela empresa, que depende diretamente do seu investimento mensal. Por exemplo: se você contribui com 350 reais e a empresa tiver uma política de contrapartida “1 para 1”, ele também contribuirá com 350 reais, aumentando a sua rentabilidade futura baseada no investido agora.

Caso o objetivo da previdência seja a transferência de patrimônio, também há grandes vantagens, pois a previdência e o seguro de vida não são considerados herança. Logo, não entram no inventário e acabam se tornando uma forma rápida da sua família usufruir do dinheiro naquele momento, sem burocracia ou necessidade de pagar advogado ou impostos.

Veredito

A previdência privada apresenta desvantagens que precisam ser levadas em consideração, como as altas taxas cobradas pelos bancos, baixa rentabilidade e riscos. Entretanto, também se observa que, através de algumas estratégias, é possível obter bons resultados com esses investimentos, como no caso da transferência de patrimônio.

Dependendo dos objetivos financeiros e disponibilidade de recursos, é possível diversificar a nossa carteira com investimentos diferenciados, cada um mais adequado para um objetivo.

Finalizando, um conselho segue o mesmo: estude e pesquise para não cair na falácia daqueles que tem muito a ganhar te oferecendo investimentos que, nem sempre, são os melhores para você!