O endividamento é um dos grandes problemas hoje no Brasil e este problema tem se agravado bastante com a crise, infelizmente. De acordo com uma pesquisa da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), a dívida mais citada pelos endividados foi o cartão de crédito, em surpreendentes 76,1% dos casos! Tal endividamento se dá por conta da falta de controle sobre os gastos (falta de planejamento financeiro) e pelas altas taxas cobradas pelo uso do crédito rotativo do cartão – estima-se que essas taxas variam em média 241,61% ao ano.

Apesar do cartão de crédito ser considerado o grande vilão dos lares é preciso entender que a forma como ele é usado pelo consumidor é a principal razão pelo endividamento ou não. Afinal, quem sabe utilizar o cartão de crédito corretamente pode aproveitá-lo como centralizador de todos as suas contas, o que ajuda no controle de gastos, por exemplo. Já quem não sabe utilizá-lo pode fazer com que as faturas se acumulem (em alguns casos extremos elas acabam superando o próprio salário do indivíduo), virando, o que chamamos de “bola de neve”. Mas e você? Tem usado o seu cartão de crédito ao seu favor ou ele tem se tornado o principal vilão da sua vida financeira?

No post de hoje vamos aprender 7 formas de usar o cartão de crédito ao seu favor. Confira:

1- Cartão de crédito para controle de gastos

Já que um dos assuntos principais deste blog é o planejamento financeiro que tal usar o seu cartão de crédito como uma forma de controlar seus gastos mensais? Sim, é isso mesmo. Você pode controlar seus gastos através dos extratos das faturas (do seu internet banking ou da fatura que chega pelo Correio). Lembre-se de registrar seus gastos detalhadamente em sua planilha de despesas variáveis. Estabeleça metas para diminuir esses gastos, se necessário. Ou planeje uma compra grande (como a mobília da casa, por exemplo), porém usando o bom-senso, é claro. Evite pagar pequenas compras, como guloseimas na doceria.

2- Nunca use o limite total do cartão

Uma das grandes ilusões de quem não sabe usar o cartão de crédito é pensar que tem muito dinheiro na hora da compra, por causa do limite. O limite é o valor que o banco (ou emissor do cartão) concede ao consumidor até a data de fechamento da fatura. O problema é que muitas vezes o bancos aumentam muito esse limite, chegando ao ponto dele ultrapassar o salário do consumidor! É aí que começam os problemas. Se você gastou, por exemplo, R$ 3 mil reais na fatura do cartão em um determinado mês e o seu salário é de R$ 1.500, ficou devendo R$ 1.500 para o banco e é claro que ele vai te cobrar juros por isso. Segundo matéria do G1, os juros de cartão de crédito foram de 419,6% ao ano em fevereiro. Em janeiro, a taxa média ficou em 410,97%. A taxa é a maior desde outubro de 1995, quando estava em 459,53% ao ano.

Veja algumas formas de verificar o limite do seu cartão:

- Consultando a fatura do seu cartão;

- No internet banking;

- Ligando para central de atendimento do seu cartão (número no verso do seu cartão).

Fonte: Konkero

3- Use o cartão para adquirir bens mais caros no curto prazo

Obviamente é impossível pagar tudo à vista. Quando sua TV quebra, por exemplo, provavelmente você não terá o valor integral dela para comprar outra à vista (a não ser que já seja um investidor). Então é perfeitamente normal que você use o seu cartão para comprar uma nova. É claro que, se for possível esperar até o próximo dia em que você receberá seus rendimentos ou salário é melhor. Mas, em casos emergenciais (a TV quebrou no dia 10 e você vai receber só no dia 30, por exemplo) o cartão de crédito é um grande aliado.

4- Não empreste o cartão para terceiros

Não cometa o pior erro da sua vida! Ao emprestar seu cartão para outra pessoa você está arriscando todo o seu esforço em controlar suas finanças. Você não sabe como e quanto essa pessoa irá gastar e mesmo que a pessoa prometa usar um determinado valor, você não poderá controlar efetivamente o que ela vai comprar. Sabia que grande parte dos inadimplentes por cartão de crédito estão nessa condição porque emprestaram cartão de crédito, abriram crediário ou fizeram empréstimo pra outra pessoa? Portanto tome cuidado e aprenda a dizer não.

5- Cuidado com as datas de vencimento do cartão

Já que você tem um cartão de crédito e o usa com frequência o mínimo que tem a fazer é decorar a data de vencimento dele! Não esqueça de pagar a fatura na data certa, senão você vai ser penalizado com juros e taxas altíssimos. Seja disciplinado, marque a data de vencimento e a data “da virada do cartão” no calendário, Google Agenda ou outras ferramentas de organização de tarefas como esta aqui.

6- Não parcele compras em muitas vezes

Outra forma de perder o controle do seu planejamento financeiro é parcelar uma compra em várias vezes. Apesar de já ter virado um costume entre os consumidores brasileiros a prática pode ser extremamente nociva à saúde financeira da sua casa, uma vez que você acaba se comprometendo a pagar determinada parcela por um longo período. No caso de compras com valores muito altos, não há muito o que fazer, provavelmente você vai ter que usar o cartão de crédito mesmo (se não possui nenhuma aplicação financeira com liquidez de curto prazo). Nesse caso não esqueça de registrar o valor das parcelas na sua planilha de despesas. Sempre que possível procure parcelar em duas ou três vezes, assim você se livra logo daquela despesa e estará livre para usar seu dinheiro em outros investimentos. Tome cuidado com as múltiplas compras parceladas, você pode acabar se perdendo no meio do caminho.

7- Para usar as milhas em viagens ou aproveitar vantagens de programas de fidelidade

Quem nunca ouviu falar dos programas de fidelidade que premiam os usuários de cartão de crédito com eletrodomésticos, passagens aéreas, descontos em hotéis, entre outros? Essa pode ser uma das vantagens de ter um cartão. Porém, é preciso ter cuidado, já que esses tipos de programa são interessantes para o consumidores que possuem volumes de gastos geralmente altos e a quantidade de pontos conquistada varia de acordo com o tipo de cartão. Esses cartões também costumam ter uma taxa administrativa anual maior que as normais (cartões que não oferecem esse tipo de programa). Para usar as milhas em passagens aéreas, por exemplo, você terá que se cadastrar previamente em um programa de fidelidade da companhia aérea vinculada ao seu cartão. Depois disso a dica é acompanhar a pontuação (fique atento ao prazo de validade dos programas) e transferir os pontos para a conta desse programa quando forem suficientes para comprar um voo.

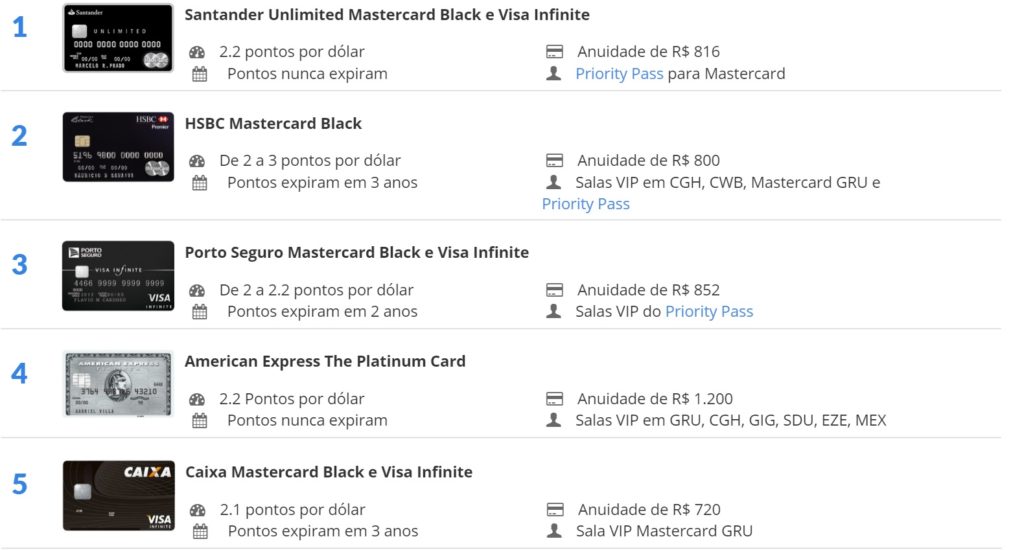

Veja esse ranking da Melhores Destinos que lista os 30 melhores cartões, considerando benefícios como os pontos recebidos por compras, as salas vip e a anuidade paga:

Fonte: http://www.melhoresdestinos.com.br/cartoes-de-credito