Já conhecida como vilã dos investimentos, a poupança funciona basicamente como uma forma de “guardar” dinheiro. Isso porque, apesar de muito popular e amplamente usada pelos brasileiros, a aplicação financeira não tem rendido muito nos últimos anos. Segundo o blogueiro e educador financeiro, Rafael Seabra, existe uma confusão entre poupança e poupança financeira, sendo que a primeira é uma prática comum e corriqueira de “economizar dinheiro” e a segunda é um investimento em conta especifica, com previsão de rentabilidade (apesar de ser baixa).

A poupança como “investimento” completou 155 anos em janeiro de 2016. E não é a toa que o sistema de “economia de dinheiro” fundado por Dom Pedro II em 1861 está “envelhecendo” e entrando em decadência quando se fala em rentabilidade.

Com o agravamento da crise econômica em 2015, o aumento do desemprego e o endividamento da população, entre os meses de janeiro a dezembro, o Banco Central estima que os brasileiros retiraram nada mais que R$ 53 bilhões de suas cadernetas. Vale lembrar que o dinheiro desse investimento é usado pelos bancos que fornecem crédito imobiliário.

Mas o pior mesmo é que a poupança está rendendo tão pouco que qualquer outro investimento está valendo mais a pena.

Mas por quê a poupança não rende?

Como explicamos no post “Os cinco piores tipos de investimento e porque você deve ficar longe deles“, a poupança não está rendendo porque os índices que compõem o cálculo do rendimento não estão superando a inflação (o aumento médio de preços na economia em geral). Entenda melhor a inflação aqui.

A título de comparação, no exemplo que usamos anteriormente, a aplicação financeira teve rendimento de 0,72% + a TR (Taxa Referencial de Juros) que foi de 0,21 no mesmo mês de março, no último período de 1º de março a 1º de abril. Isso significa que, se você deixar R$ 1.000,00 rendendo na poupança, ao final de um ano terá míseros R$ 1.080,74.

Faça o seu próprio cálculo aqui.

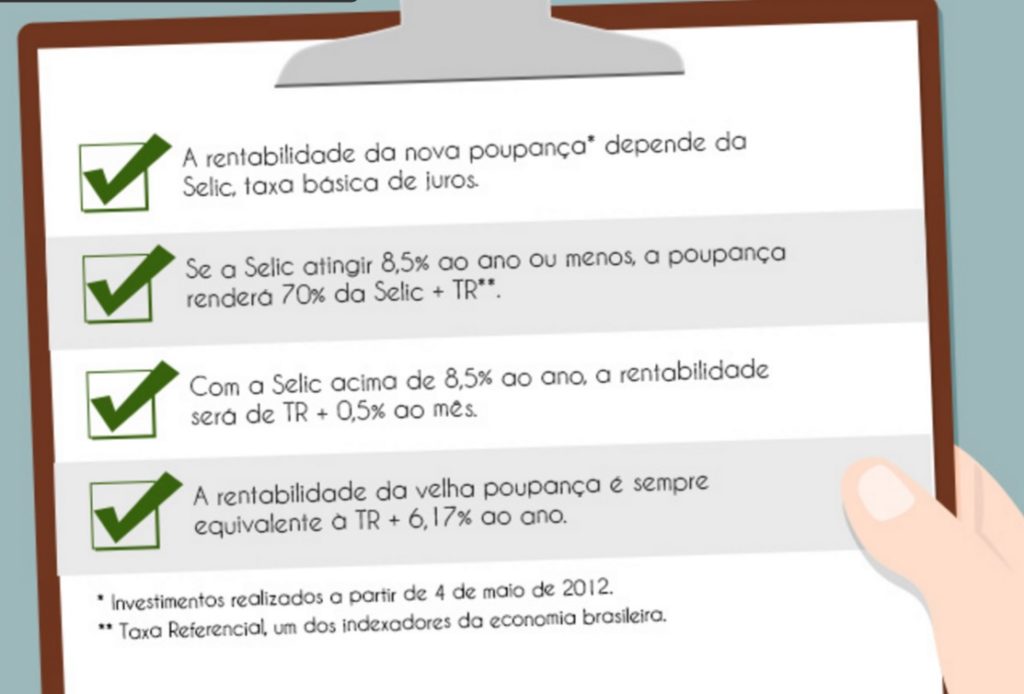

Vale lembrar ainda que houve algumas mudanças no cálculo de rentabilidade deste investimento. Na época, todos os investimentos feitos na caderneta após o dia 3 de maio de 2012 deveriam render 0,5% ao mês (ou 6,17% ao ano), mais a variação da TR (Taxa Referencial). Quem depositou ou abriu uma conta poupança a partir do dia 4 de maio de 2012, deveria usar a taxa Selic (taxa básica de juros) sempre que ela estivesse em 8,5% ou abaixo disso. Dessa forma o rendimento da poupança passaria a ser de 70% da Selic mais a TR.

O governo teria feito essa mudança, dizem alguns especialistas, justamente para que os investidores não migrassem em massa para ela, porque, com os juros em baixa, a poupança tende a render mais que os títulos públicos.

Mas então por quê a poupança é tão popular?

Apesar do cenário desanimador, muitos ainda preferem depositar seus recursos nesta aplicação ou por terem um perfil mais conservador ou porque não querem pagar nenhum tipo de imposto ou tributo. Veja qual é o seu perfil de investidor aqui.

Outras “vantagens” são: poder investir valores baixos, a liquidez diária (apesar do investidor só conseguir resgatar o valor com rendimento após o aniversário da poupança) e o fato da poupança não pagar Imposto de Renda e IOF ou taxas administrativas do banco.

A título de conhecimento, segue abaixo o passo a passo para quem quer poupar dinheiro neste tipo de aplicação:

Passo a passo para abrir uma poupança

Passo 1: escolher um banco para abrir a caderneta (veja aqui qual é o melhor banco para abrir uma poupança).

Passo 2: reunir os documentos para abrir uma caderneta. Os documentos necessários são: identidade, comprovante de residência e CPF. Obs: não é necessário ter uma conta bancária para abrir uma caderneta de poupança.

Passo 3: com o cartão (que deve chegar em cinco dias úteis na sua casa) você pode fazer os depósitos e/ou transferências e fazer saques sem taxas (desde que dentro do limite de saque do seu banco e desde que não seja em um caixa 24 horas).

Lembre-se de acompanhar o dias de aniversário da poupança que

Gostou deste post? Deixe um comentário!