R$ 2,88 trilhões. Esta foi a somatória da dívida pública, anunciada pelo Tesouro Nacional no último mês de Março. Para se ter uma ideia da dimensão da dívida brasileira, estima-se que o PIB (Produto Interno Bruto) diminua -3,5% até o final de 2016 e a dívida “engula”, cerca de 60% de tudo o que o país produz.

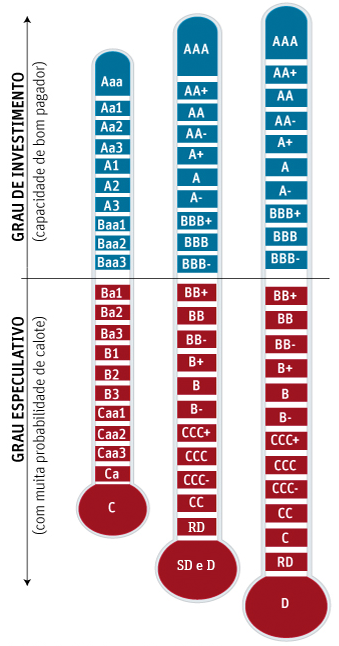

Além disso, o Brasil foi rebaixado pelas três principais agências mundiais de classificação de risco, devido à sua situação econômica instável. O rebaixamento desses índices sinaliza para o mercado mundial que o Brasil perdeu o selo de bom pagador, ou seja, tornou-se um país de mais risco.

Com este cenário apavorante, muitos investidores já estão preocupados e temem que o governo seja incapaz de pagar a sua dívida, fazendo surgir a dúvida: será que o risco de calote do governo vai afetar suas aplicações no Tesouro?

Os especialistas dizem que não. Segundo Raul Velloso, um dos maiores especialistas em dívida pública do país, é muito improvável que o Brasil dê calote em sua dívida pública. “No pior dos cenários o governo pode imprimir dinheiro”, explica. Para outros, o tamanho da dívida não diz muita coisa, já que países com economias bastante sólidas podem ter dívidas altas, caso dos Estados Unidos que detinham em 2015, uma dívida bruta de 101% do PIB.

Mesmo com a perda do selo de bom pagador, os investimentos ligados aos títulos públicos não sofreriam impactos, pois estão relacionados à dívida interna e não externa. Segundo dados da Infomoney, 95,31% da dívida brasileira é interna e apenas 4,69% referem-se às dívidas externas. A parcela correspondente ao Tesouro Direto soma 18,346 bilhões de reais ou apenas 0,71% da dívida pública federal.

Num cenário no qual o Tesouro Nacional desse calote em todos os investidores, o investimento direto no Brasil diminuiria, o comércio entraria em declínio e o país não conseguiria crédito. “Além disso, criaria um problema na economia interna”, diz Bernardo Guimarães, professor da Escola de Economia de São Paulo da Fundação Getúlio Vargas (EESP/FGV).

Para o especialista em aplicações financeiras, Rafael Seabra, as pessoas estão interpretando a crise como “calote dos títulos públicos”, mas não há razões para alarde, uma vez que toda a economia está atrelada aos títulos públicos: investimentos, previdências, títulos de capitalização, etc. Por isso, se houvesse um “calote” do governo, haveria uma quebradeira geral em todas as aplicações e instituições financeiras do país.

Para ele, o principal vilão da crise não serão os títulos públicos, mas a alta da inflação. “A partir do momento que a inflação começa a corroer o seu dinheiro, ela diminui o saldo devedor para o governo. Então, se a inflação fica maior que taxa fixa, ou maior que taxa Selic, mesmo que o governo pague a dívida nominal pra ele a dívida está sendo barateada”, explica. Veja o vídeo completo aqui:

Leia: O que é inflação e como ela pode influenciar a sua aplicação financeira

Lembretes:

- Em um cenário de crise econômica, procure investir com prazos mais curtos (assim é possível ir reavaliando seus investimentos de tempos em tempos, de acordo com as mudanças políticas e econômicas do país);

- Procure investir em aplicações financeiras que sejam “blindadas” contra a inflação como o Tesouro IPCA+. Essa “blindagem” significa que mesmo que a inflação aumente, a rentabilidade do seu investimento será superior a ela;

- Investimentos prefixados como o Tesouro Prefixado e as aplicações atreladas à Taxa Selic também podem ser vantajosos em um cenário de alta da inflação;

- Embora muitos não se deem conta, investimentos como LCI, LCA e CDB também possuem riscos (pois estão vinculados a instituições financeiras privadas);

- Em caso de quebra, verifique se sua aplicação financeira está coberta pelo Fundo Garantidor do Crédito (FGC), que garante o seu reembolso de até R$ 250 mil;

- O Tesouro Direto tem liquidez diária, portanto é possível resgatar o dinheiro num curto prazo e reinvestir nele novamente em seguida (é claro que os indexadores variam, mas existe essa possibilidade);

Gostou deste post? Deixe um comentário!