Basta uma semana de metrô lotado em São Paulo para você começar a lembrar das últimas férias nos Lençóis Maranhenses, ou duas horas de trânsito para lembrar que está na hora de planejar a sua aposentadoria? Não importa muito se você tem quase 50 ou se ainda está com 18, planejar a aposentadoria é um daqueles momentos inevitáveis da vida. Aliás, sabia que apenas 1% dos aposentados são financeiramente independentes? Espantoso, não?

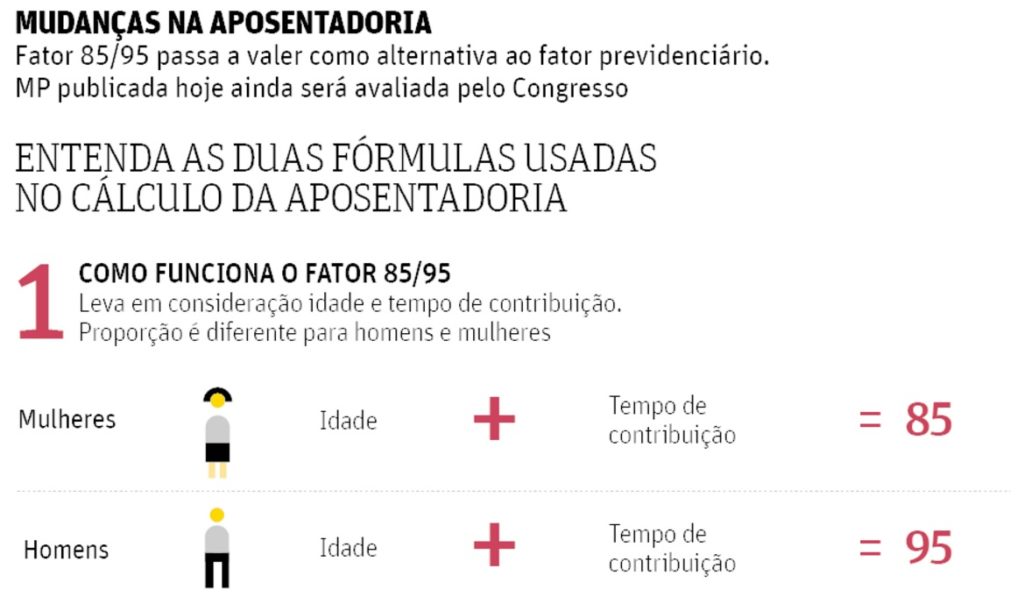

Pois é, mas hoje o nosso post vai ensinar justamente como você pode ter uma vida mais tranquila quando chegar a hora de pendurar as chuteiras. É claro, que a maioria das pessoas é contribuinte do Instituto Nacional do Seguro Social (INSS). Porém, uma série de limitações do sistema previdenciário, como o fato dele ter um teto máximo (R$ 4.663,75), ou determinar um tempo de contribuição mínimo (que atualmente é de 35 anos para homens e 30 anos para mulheres) são alguns obstáculos que fazem as pessoas procurarem outras formas de investimento para garantir uma aposentadoria tranquila. (Confira as novas regras de aposentadoria baseadas no fator previdenciário nesta reportagem da Folha).

E quais são as melhores aplicações financeiras para quem quer se aposentar?

Bom, esta é uma pergunta bem complexa. Quando falamos em aplicações financeiras para aposentadoria, logo de cara pensamos em duas opções: a poupança e a previdência privada. No caso da poupança, como já vimos anteriormente, há uma série de motivos para não investir. O mais evidente, no entanto, é que a sua rentabilidade está seriamente comprometida, rendendo menos que a inflação. Leia mais aqui.

Já a previdência privada, um pouco menos conhecida, possui vantagens e desvantagens. Entre as desvantagens podemos citar: as altas taxas cobradas pelos bancos que acabam por comprometer a rentabilidade do investimento no longo prazo.

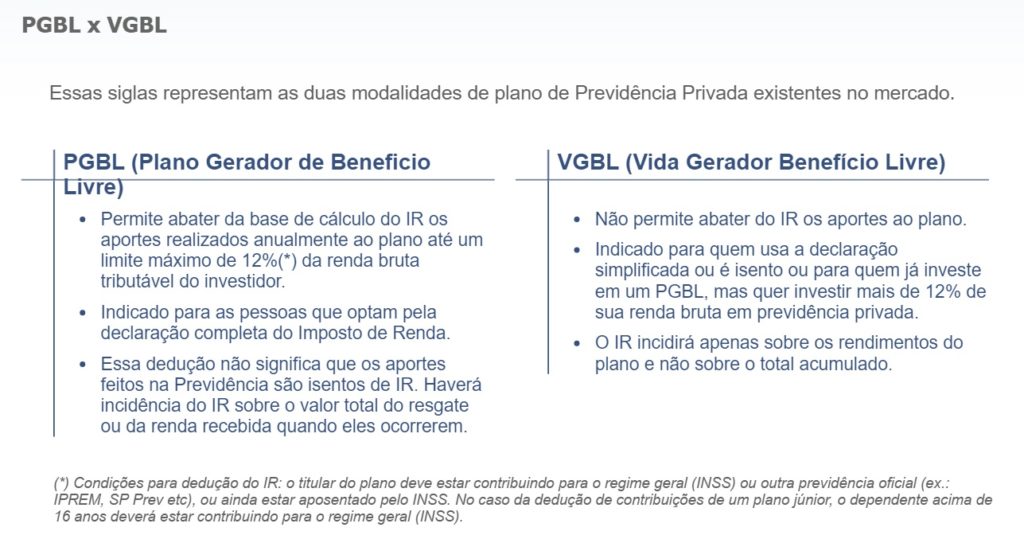

Outro perigo que corremos ao contratarmos um plano de previdência privada como o PGBL (Plano Gerador de Benefícios Livres) ou o VGBL (Vida Gerador de Benefícios Livres) é acreditar no valor das simulações. As simulações, muitas vezes não levam em conta a inflação durante os anos que a aplicação ficará rendendo. Assim, se o seu rendimento será de R$ 2 mil reais por mês, por exemplo, pode ser que não valha nada daqui 15 anos.

Leia mais sobre Previdência Privada aqui.

A principal diferença entre o PGBL e o VGBL está na tributação. Enquanto o PGBL é mais indicado para quem faz a declaração completa do imposto de renda, o tributo será cobrado sobre o valor total investido (contribuições mais rendimentos) no momento do resgate. O VGBL, que funciona como uma espécie de seguro de vida não permite descontar o valor investido na declaração de imposto de renda, mas por outro lado, você só pagará o imposto de renda sobre os seus rendimentos na hora do resgate.

Veja aqui uma comparação entre o PGBL e o VGBL:

A regra é clara no mundo dos investimentos: cuidado com o conselho dos gerentes de banco! Eles sempre vão indicar aquilo que é melhor para o próprio banco. Muitos especialistas afirmam que os planos de previdência privada só são melhores que outros investimentos quando o prazo de aplicação alcance um prazo de 15 anos. Bom, mas já que o planejamento da aposentadoria tende a ser um investimento em longo prazo que tal olhar para as aplicações financeiras de longo prazo que realmente valem a pena? Vamos à lista:

1. Fundos de renda fixa. Os fundos de renda fixa são todos aqueles em que é possível saber o quanto vão render no momento em que você está fazendo a aplicação. Fundos de renda fixa podem ser privados ou públicos e prefixados ou pós-fixados. É claro que os fundos de renda fixa sofrem alteração, devido às mudanças constantes da taxa Selic, portanto é preciso ficar de olho nela para “prever” o valor final do rendimento. Alguns exemplos de aplicações financeiras de renda fixa são: caderneta de poupança, títulos públicos, Certificado de Depósito Bancário (CDB) e Debêntures (títulos privados – investimentos em empresas).

2. Tesouro Direto. Queridinho dos especialistas e economistas, o Tesouro Direto é barato e se aplica também aos investidores mais conservadores. Alguns títulos ideais para quem planeja investir no Tesouro Direto como rendimento para resgate na aposentadoria são: as Notas do Tesouro Nacional série B (NTN-Bs), e se houver perspectivas de alta de juros, os títulos pós-fixados (LFTs) e e for de queda, prefixados (LTNs e NTN-Fs).

3. Ações. Investimentos em ações são uma boa opção, já que a recomendação dos economistas é que esse tipo de aplicação seja feita no longo prazo. O investimento em ações, no entanto, exige cautela. Você vai precisar estudar detalhadamente quais ações vai comprar (em quais empresas você vai “apostar”). No período conturbado que vivemos no Brasil, a melhor forma de fazer isso é através de especialistas, já que esta aplicação é considerada de risco alto. Confira aqui o nosso post: Mitos e verdades sobre a bolsa de valores.

4. Fundos de ações ou fundos de investimento. São grupos de investimento conduzidos por gestores/especialistas. A vantagem destes fundos é que eles são disponibilizados em cotas e a possibilidade investir valores menores. É preciso apenas tomar cuidado com as taxas administrativas cobradas (que podem girar em torno de 1 a 3% ao ano) e as taxas de performance, em geral, que custam 20% sobre o excesso de benchmark (indicador de desempenho) do fundo.

Uma dica interessante dos especialistas na hora de procurar uma aplicação financeira que visa a aposentadoria é prestar atenção às datas de vencimentos. Se você já tem mais de 40 anos, por exemplo, precisa investir em aplicações com prazo menor de resgate. Outra dica é investir cerca de 20% do seu salário para que isto não se torne um peso com o passar do tempo. Outros apontam que um valor ideal é o dobro do que você precisará para viver, considerado um montante suficiente para você conquistar sua independência financeira e juntar-se à minoria dos que planejaram uma boa aposentadoria.

Gostou deste post? Deixe o seu comentário!